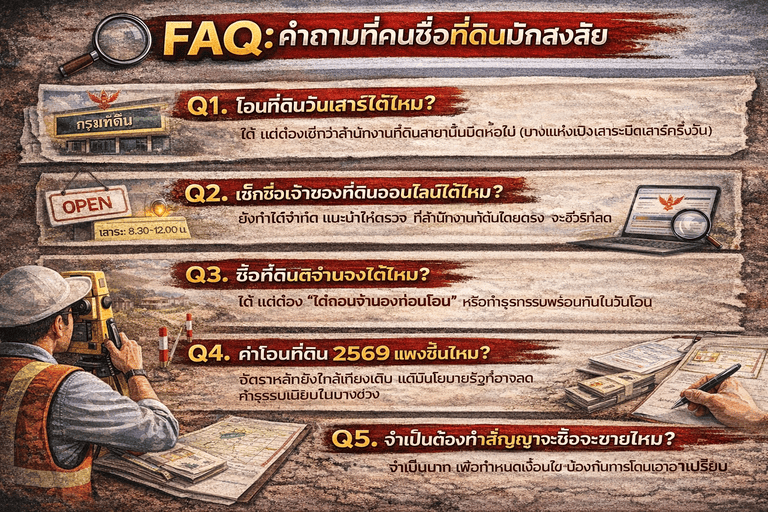

การครอบครอง “ที่ดิน” คือความฝันของใครหลายคน ไม่ว่าจะเป็นการซื้อเพื่อสร้างที่อยู่อาศัย ทำการเกษตร หรือการลงทุนเก็งกำไรในอนาคต แต่ในโลกของอสังหาริมทรัพย์นั้น “ความไม่รู้” มีราคาแพงเสมอ หลายคนต้องกลายเป็นหนี้ท่วมหัว หรือถึงขั้นล้มละลายเพียงเพราะก้าวพลาดในขั้นตอนการโอนเพียงเสี้ยวนาที บทความนี้จะพาคุณไปเจาะลึก 5 เช็กลิสต์อันตรายที่คนซื้อที่ดินมักมองข้าม พร้อมกลโกงที่คุณต้องระวัง

บทนำ: กับดักที่มองไม่เห็นบนโฉนดที่ดิน

หลายคนเข้าใจผิดว่า เมื่อมีเงินก้อน มีโฉนดตัวจริงมาวางตรงหน้า และไปทำเรื่องที่กรมที่ดินทุกอย่างจะจบ แต่ในความเป็นจริง “หนี้” และ “ภาระผูกพัน” สามารถติดตามที่ดินผืนนั้นมาได้เหมือนเงาตามตัว หากคุณตรวจสอบไม่ละเอียดพอ คุณอาจไม่ได้ซื้อแค่ที่ดิน แต่คุณกำลังซื้อ “คดีความ” และ “หนี้สิน” ของคนอื่นมาเป็นของตัวเอง

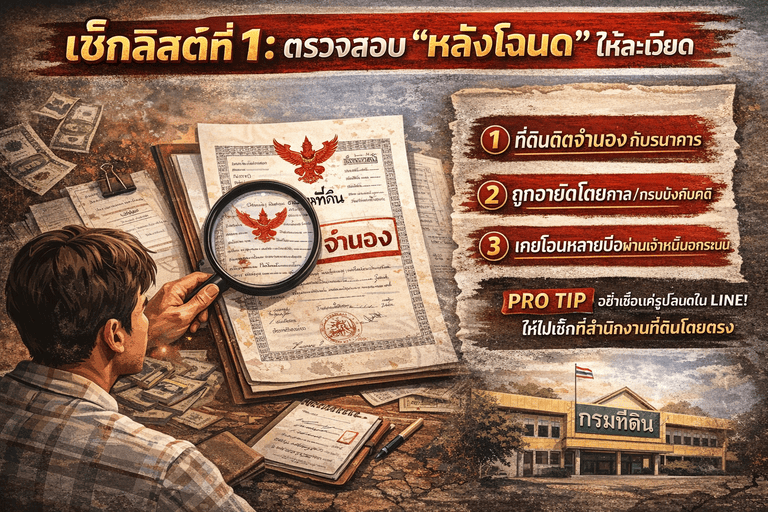

เช็กลิสต์ที่ 1: ตรวจสอบ “หลังโฉนด” ให้ลึกถึงราก

Keyword: ตรวจสอบโฉนดที่ดิน, ที่ดินติดจำนอง

หัวใจสำคัญที่สุดของการซื้อขายคือ “สารบัญจดทะเบียน” หรือรายการหลังโฉนด หลายคนดูแค่ชื่อเจ้าของล่าสุดว่าตรงกับคนขายไหม แต่สิ่งที่ต้องระวังคือ:

- การอายัด: ที่ดินอาจอยู่ในระหว่างการอายัดโดยกรมบังคับคดี หรือศาลสั่งห้ามทำนิติกรรมเนื่องจากเจ้าของเดิมมีคดีความ

- การจดจำนอง: หากที่ดินติดจำนองกับธนาคารหรือบุคคลภายนอก การโอนจะทำไม่ได้จนกว่าจะมีการไถ่ถอน หรือหากโอนมาทั้งที่ติดจำนอง (ซึ่งทำได้ยากในทางปฏิบัติแต่เกิดขึ้นได้ในกรณีโอนนอกรอบ) หนี้เหล่านั้นจะกลายเป็นภาระของคุณทันที

- สิทธิเก็บกิน: ตรวจดูว่ามีการจดแจ้งให้บุคคลอื่นมีสิทธิเก็บกินในที่ดินตลอดชีวิตหรือไม่ เพราะถึงคุณจะเป็นเจ้าของโฉนด แต่คุณอาจไม่มีสิทธิ์เข้าไปทำประโยชน์เลยจนกว่าคนนั้นจะเสียชีวิต

เช็กลิสต์ที่ 2: กับดัก “ภาระจำยอม” และ “ทางพ่วงพ้น”

Keyword: ภาระจำยอม, ที่ดินตาบอด, ทางสาธารณประโยชน์

“ที่ดินตาบอด” คือฝันร้ายอันดับต้นๆ ของนักลงทุน การตรวจสอบว่าที่ดินมีทางเข้า-ออกที่ถูกต้องตามกฎหมายหรือไม่จึงสำคัญมาก

- ภาระจำยอม: บางครั้งที่ดินที่คุณซื้ออาจถูกจดทะเบียนให้คนอื่นมีสิทธิ์ใช้เป็นทางผ่าน หากคุณซื้อมาแล้วไปกั้นรั้ว คุณอาจถูกฟ้องร้องได้

- ทางจำเป็น: หากเป็นที่ดินตาบอดจริงๆ คุณต้องมั่นใจว่ามีข้อตกลงเรื่องทางผ่านชัดเจน มิฉะนั้นคุณต้องจ่ายค่าเปิดทางในราคาที่เจ้าของที่ดินข้างเคียงเรียกเก็บ ซึ่งบางครั้งสูงกว่าราคาที่ดินที่คุณซื้อเสียอีก

- ทางสาธารณะปลอม: บางครั้งถนนหน้าแปลงดินดูเหมือนทางสาธารณะ แต่แท้จริงแล้วเป็นถนนส่วนบุคคลของโครงการหรือบ้านใกล้เคียงที่ไม่ได้ยกให้หลวง

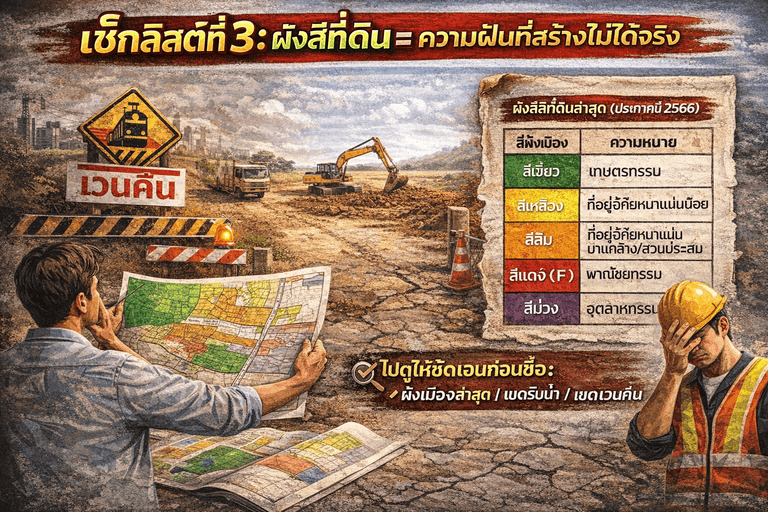

เช็กลิสต์ที่ 3: ผังสีที่ดินและความฝันที่สร้างไม่ได้จริง

Keyword: เช็กผังสีที่ดิน, กฎหมายควบคุมอาคาร, ผังเมือง

ก่อนจ่ายเงิน คุณต้องรู้ว่าที่ดินผืนนั้นอยู่ใน “ผังสี” อะไร:

- สีเขียว: ที่ดินประเภทชนบทและเกษตรกรรม (สร้างโรงงานหรืออาคารสูงไม่ได้)

- สีเหลือง/ส้ม: ที่อยู่อาศัยหนาแน่นน้อย/ปานกลาง

- สีแดง: พาณิชยกรรม ถ้าคุณฝันจะทำคาเฟ่ชิคๆ หรือโกดังเก็บสินค้า แต่ไปซื้อที่ดินในเขตผังสีที่ไม่รองรับ คุณจะไม่สามารถขอใบอนุญาตก่อสร้างได้เลย เงินที่ลงทุนไปจะกลายเป็น “เงินจม” ทันที

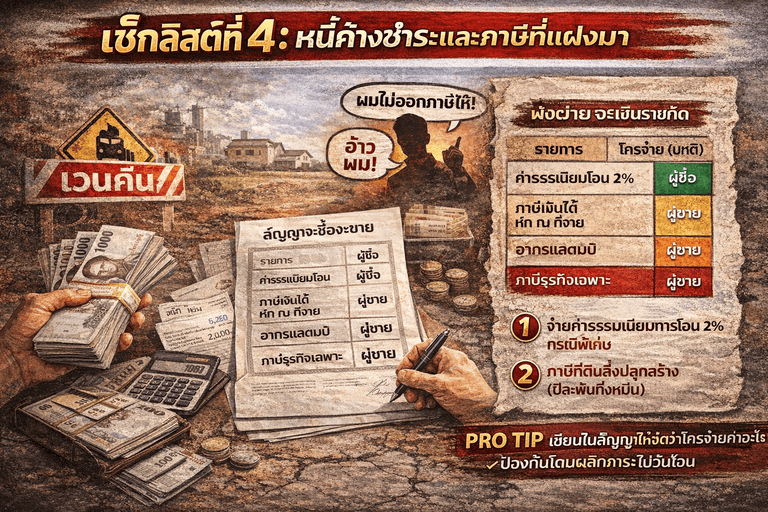

เช็กลิสต์ที่ 4: หนี้ค้างชำระและภาระภาษีที่แฝงมา

Keyword: ภาษีที่ดินและสิ่งปลูกสร้าง, ค่าโอนที่ดิน 2569

หนี้ที่มากับที่ดินไม่ได้มีแค่หนี้ธนาคาร แต่รวมถึง:

- ค่าส่วนกลางค้างชำระ: กรณีซื้อที่ดินในโครงการจัดสรร หากเจ้าของเก่าไม่จ่ายค่าส่วนกลาง นิติบุคคลมีสิทธิ์ระงับการโอนได้ หรือคุณอาจต้องรับผิดชอบจ่ายแทนเพื่อให้โอนผ่าน

- ภาษีที่ดินค้างจ่าย: กฎหมายใหม่ทำให้ภาษีที่ดินเข้มงวดขึ้น หากเจ้าของเดิมค้างจ่ายมาหลายปี ภาระนี้อาจตกมาถึงมือคุณ

- ค่าโอนและค่าธรรมเนียม: ตรวจสอบให้ชัดเจนว่าใครจะเป็นผู้จ่าย ค่าโอนที่ดิน 2569 ซึ่งประกอบด้วย ค่าธรรมเนียมการโอน (2%), ภาษีเงินได้, และอากรแสตมป์หรือภาษีธุรกิจเฉพาะ

เช็กลิสต์ที่ 5: การรังวัดที่ดิน “เนื้อที่จริงไม่ตรงปก”

Keyword: รังวัดที่ดิน, สอบเขตที่ดิน

อย่าเชื่อตัวเลขบนหน้าโฉนด 100% จนกว่าจะมีการ “สอบเขต” ใหม่:

- พื้นที่หาย: แนวเขตอาจโดนเพื่อนบ้านรุกเข้ามา หรือที่ดินริมน้ำอาจโดนน้ำเซาะหายไป

- การครอบครองปรปักษ์: หากมีคนอื่นมาอยู่อาศัยหรือใช้ประโยชน์ในที่ดินผืนนั้นเกิน 10 ปี โดยที่เจ้าของเก่าไม่คัดค้าน คุณอาจเสียที่ดินส่วนนั้นไปโดยถาวรแม้จะมีชื่อในโฉนดก็ตาม

4 เทคนิคขั้นเทพ: ซื้อที่ดินยังไงให้ “กำไร” ตั้งแต่ตอนโอน

นอกจากการเช็กลิสต์เพื่อป้องกันความเสี่ยงแล้ว นี่คือ 4 เทคนิคที่จะช่วยให้คุณเป็น “นักล่าที่ดิน” มือโปร:

1. เทคนิค “สืบทรัพย์ก่อนสอย”

อย่าคุยแค่กับเจ้าของที่ดิน ให้ลองลงพื้นที่ไปคุยกับ “เพื่อนบ้าน” หรือ “ผู้ใหญ่บ้าน” สอบถามประวัติที่ดินว่าเคยมีน้ำท่วมไหม มีข้อพิพาทเรื่องแนวเขตกับใครหรือไม่ หรือเจ้าของที่ดินกำลังเดือดร้อนเรื่องเงินแค่ไหน ข้อมูลเหล่านี้คืออำนาจต่อรองชั้นดีที่จะช่วยให้คุณได้ที่ดินราคาถูกกว่าตลาด

2. เทคนิค “ทำสัญญาจะซื้อจะขายให้รัดกุม”

ห้ามใช้สัญญาสำเร็จรูปที่ดาวน์โหลดจากอินเทอร์เน็ตโดยไม่ปรับแก้ ควรระบุเงื่อนไขพิเศษลงไป เช่น “ผู้ขายตกลงเป็นผู้รับผิดชอบค่าภาษีที่ดินค้างชำระทั้งหมดก่อนวันโอน” หรือ “หากการรังวัดใหม่พบว่าพื้นที่ขาดหายไปเกิน 5% ผู้ซื้อมีสิทธิ์ยกเลิกสัญญาและได้รับเงินมัดจำคืน” การมีสัญญาที่ละเอียดคือเกราะป้องกันล้มละลายชั้นยอด

3. เทคนิค “เช็กแผนพัฒนาล่วงหน้า”

เข้าเว็บไซต์กรมโยธาธิการและผังเมือง หรือสำนักงานเขต เพื่อดูว่าในอนาคต 5-10 ปีจะมีโครงการตัดถนนผ่าน มีรถไฟฟ้า หรือมีโครงการเวนคืนหรือไม่ ที่ดินที่ดูเหมือนไม่มีค่าในวันนี้ อาจกลายเป็นทองคำในวันหน้าถ้าคุณรู้ข้อมูลวงในก่อนใคร หรือในทางกลับกัน คุณจะได้ไม่ซื้อที่ดินที่กำลังจะโดนเวนคืนเพื่อทำมอเตอร์เวย์

4. เทคนิค “ใช้สินเชื่อให้เป็นประโยชน์”

การกู้ธนาคารเพื่อซื้อที่ดิน แม้จะต้องจ่ายดอกเบี้ย แต่ข้อดีคือ “ธนาคารจะช่วยตรวจเช็กที่ดินให้คุณ” เพราะธนาคารไม่ต้องการรับจำนองที่ดินที่มีปัญหาทางกฎหมาย ดังนั้น ฝ่ายประเมินและฝ่ายกฎหมายของธนาคารจะเป็นเสมือนฟิลเตอร์กรองความเสี่ยงให้อีกชั้นหนึ่ง

บทสรุป: ความรอบคอบคือเกราะป้องกันล้มละลาย

การซื้อที่ดินคือการลงทุนครั้งใหญ่ อย่าปล่อยให้ความรีบร้อนหรือคำหวานของนายหน้ามาทำให้คุณเสียใจภายหลัง การเสียเวลาตรวจสอบตาม 5 เช็กลิสต์นี้ และนำ 4 เทคนิคไปใช้ อาจใช้เวลาเพิ่มขึ้นเพียงไม่กี่สัปดาห์ แต่มันสามารถปกป้องเงินในกระเป๋าและความมั่นคงในชีวิตของคุณได้ตลอดไป

จำไว้ว่า: ที่ดินที่ถูกเกินไป มักจะมี “ราคา” ที่เราต้องจ่ายตามมาเสมอ หากคุณไม่แน่ใจ การปรึกษาทนายความอสังหาริมทรัพย์คือการลงทุนที่คุ้มค่าที่สุด เพื่อไม่ให้ฝันในการเป็นเจ้าของที่ดิน กลายเป็นฝันร้ายที่ทำให้คุณล้มละลาย!